哥也色蝴蝶谷

哥也色蝴蝶谷

文/不雅察者网 周毅,剪辑 周辽远

退休之后,盒马首创东说念主侯毅在宠粮等垂直赛说念伸开了新尝试。

手脚派特鲜生首创东说念主,侯毅日前出席中国宠业年度大会。知足是“宠物行业三个月菜鸟新兵”的他败露,派特鲜生第一家门店将选址上海海粟绿地商圈,门店面积200平,目下照旧处于装修阶段。瞻望该店将在来岁2月22日认真营业,来岁3月,派特鲜生将在上海开出10家门店。

据国内媒体报说念,目下派特鲜生团队里面计谋是先作念好开动的第一年。比如2025年,派特鲜生的场地是深耕上海,到年底开出100家自营连锁门店。细分到每个月的场地,粗略会保捏在每个月10家傍边的节律去落地,“力图2025年景为上海宠物食物第一品牌。”

“宠物零卖商场仍有弘大的结构性契机”

派特鲜生的方式立项在9月初冷启动。资历数月调研,侯毅发现中国宠物食物行业呈现如下性格。

从行业近况来看,宠物食物行业目下仍然是暴利行业,渠说念单一,线上平台摆布计算,商场竞争还不够充分。"咱们发现宠物食物行业中诳骗到了一物一码的控价追念管制体系,而一物一码时时诳骗于暴利行业。因为其暴利,存在串货乱价的风险,需要强管制保证商场清醒的踏实性,而暴利行业也意味着商场竞争不充分。"

派特鲜生团队发现,几家上市公司的纯利空间有20%傍边,依然有很大的让利空间给到消费者。但从拜访上游的宠物食物工场的情况来看,侯毅发现,轮廓当今国内工场的分娩供给才协调家具价钱体系,与东说念主的食物工场比拟,刻下中国宠物食物工场的分娩订单报价反而更贵。

然则在家具侧,目下国内宠物食物的供给才调依然有很大的栽培空间。往常消费者关于自然、健康属性的宠物食物的需求还会进一步开释。好意思国照旧出现了Freshpet这么的宠物鲜粮公司,不错作念到一年迥殊7亿好意思元的营收,并保捏两位数的增长;英国也出现了像Butternut box这么的鲜食公司,快速成长为欧洲动身点的宠物鲜食物牌。

为何中国莫得出现这么的企业?

在侯毅看来,原因一方面在于资本高,国内宠物食物行业在基础设施开辟,尤其是在冷链输送上仍有捏续的资本优化空间。思要作念宠物领域的生鲜粮,必须要贬责这个问题;一方面,难在管控。生鲜粮是好,然则自己也存在价钱高、品控严格、场地群体漫衍等多重退却,这就导致创业型公司在这一细分赛说念难以存活下去。

“咱们思要啃下这块硬骨头,依靠的是团队过往在东说念主类食物行业的训诫积蓄与资源上风,以及团队在宠物行业的捏续学习才调,同期把冷冻、冷藏类宠物食物这一高品性的家具品类作念到好意思味且价钱亲民,爱色电影让消费者能够着实买到物超所值的宠物食物。”

一位中国宠物食物供应工场内的”回味官“ 不雅察者网摄

线下连锁门店能不成投降电商?这是食物行业的另一个弘大契机。

侯毅以为,目下宠物食物行业中,电商占据完全的主要销售渠说念,70-80%的宠物食物是通过电商销售出去的;但从全天下宠物业来看,并莫得出现这种好意思瞻念。不光是好意思国Petsmart、Petco,天下各地的宠物食物主要齐是通过线下零卖销售出去的。唯有中国的近况完全相背,主要所以线上销售为主。

今天的中国线下宠物零卖业,大体仍处于浑家爱妻店的零卖形态,大多以作念洗护、好意思容劳动为主,顺带销售宠物食物、用品玩物、衣饰窝垫等家具——因为线上电商没法提供相同的劳动才调。最近几年跑出来一些新兴的,以商品零卖为驱动的宠物门店业态,比如火星宠物、狗说念、电力百货、宠物部落等——这些也齐是派特鲜生学习的对象。

侯毅败露,在派特鲜生门店的总计家具结构体系里,依然会保留目下商场上消费者熟知的宠物干粮、湿粮、猫条、罐头等家具的销售,同期派特鲜生会在宠物食物行业作念一些东说念主食级家具的探索,比如提供宠物基本的簇新食材,包括肉鱼虾蔬菜生果等。此外,消费者不错带宠物到派特鲜生门店里面就餐和玩耍。

除了现作念现吃的家具体验之外,派特鲜生但愿能够通过配方优化,把东说念主的主食商品作念成狗狗猫猫不错吃的冷冻类商品,比如肉包子、蛋糕、鲜肉肠等等,烘焙甜品也在派特鲜生的盘算之内。“目下市面上买一个小小的、给狗狗吃的烘焙蛋糕,大摘抄破钞200-300元,真实是查考东说念主的身手税了。”

在侯毅的盘算中,基于冷链输送和实体门店,派特鲜生要对商品进行全系列结构化的编削,为土产货的养宠消费者提供一站式宠物食物的购买体验。通过透明的食材展示、分娩制作秩序,现场就餐的体验,让消费者看得见的宽心,“最终咱们要竣事的是让毛孩子(宠物)过上东说念主一样的幸福生存。”

千亿原土宠物食物商场未艾方兴,国家具牌新机遇

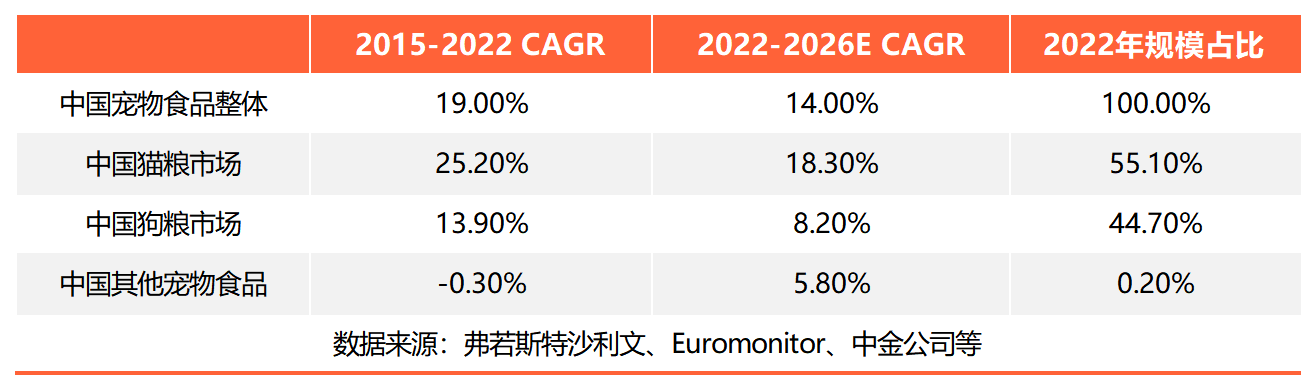

据中金公司征引辩论公司弗若斯特沙利文(Frost amp; Sullivan)数据,2022年中国宠物行业商场范畴为2991亿元,2015-2022年CAGR(复合年均增长率)为17.9%。不管是养宠浸透率如故单宠消费额,中国均低于发达国度水平。这意味着可不雅的商场出息。据叙述,瞻望到2026年,中国宠物行业商场范畴将达到5376亿元。

宠物食物行业,贮蓄着紧要生意后劲。

不雅察者网制图

看浸透率,中国度庭养宠率粗略在20%-25%之间。即使按照弗若斯特沙利文的瞻望,2026年不错达到31.9%,但和好意思国近70%的家庭养宠率比拟,咱们仍有较大的栽培空间。若是中国宠物总和增长,那么食物赛说念将率先从中受益。毕竟从现存数据来看,在主要赛说念中,宠物食物赛说念范畴最大,CAGR发达最拉风。

弗若斯特沙利文数据骄气,2022年中国宠物食物、宠物用品和宠物医疗及劳动商场三大赛说念,其范畴永别为1136亿元、416亿元和1062亿元;2015-2022年,三者CAGR永别为19.0%、15.6%和17.7%。两项盘算里,宠物食物赛说念的名次均靠前。

看相聚度,中国宠物食物商场份额漫衍,新兴品牌和中小品牌尚有机遇。以宠物主粮来说,据商场研究机构Euromonitor数据,2022年中国宠物主粮CR10为29.8%,同期好意思国宠物主粮CR10为77.0%。受益于入口替代、家具编削以及电商平台提振的消费者触达才调,大宗企业和商家其实仍有契机共享商场红利。

不雅察者网在访谒上游工场时紧密到,在宠物食物领域,一些国内的头部供应链企业早已得回了诸如加拿大CFIA,好意思国FDA,澳大利亚AQIS和欧盟注册认证等国际禀赋。其国内工场家具性量条款,未必致使比外洋要高,但价钱却低廉不少。

空姐大乱交受益于供应链和产业带的发展,原土宠物食物加工行业照旧高度熟谙,好多企业不仅为国际品牌“代工”,其商品自己也在品性、尺度、编削上呈现赶超之势,还更具性价比上风。 举例烘焙粮,一些原土家具的适口性、耐口性和消化经受率照旧迥殊外洋品牌,但价钱仅为其70%傍边。

国内某宠物食物分娩车间一景不雅察者网摄

然则,中国宠物猫食物商场份额主要被外洋驰名品牌占据,原土品牌商场份额较小。据Euromonitor数据,2021年中国宠物猫食物名次前三位的品牌永别为皇家、渴慕和伟嘉,商场份额永别为5.9%、2.5%和2.2%。事实上,不少外洋品牌也仅仅国际商场中的“经济型”品牌。

就传统模式,供应链企业的家具,最终到消费者手上,其价钱是出厂价的250%-400%倍之间。大宗的“资本”,积蓄在运营、营销等和商品自己无关的秩序:从工场到品牌,从代理商到门店,供应链效果的各异,往往也会带来价钱各异。在原有模式之外,垂直供应链让工场商品平直入零卖企业的“大仓”,再流转初学店,“溢价“可能仅有50%。

据报说念哥也色蝴蝶谷,比年来,一些国内宠物食物工场开动和互联网大厂、零卖企业频频斗争。在淘宝、京东和拼多多等电商平台上,宠物食粮是比年来高速增长的品类。不少大厂也加速了业务布局动作,举例京东宠物现实“宠物食物原料透明化”工程,盒马鼓动宠物食物商品上线等等。